隨著永續發展成為全球企業治理的核心議題,不同的國際機構紛紛推出了永續報告的報導架構,而歐盟《企業永續報告指令》(Corporate Sustainability Reporting Directive, CSRD)也因此被提出來,成為引導企業邁向透明化、負責任營運的重要指標。CSRD 不僅擴大了受影響企業的範圍,還要求企業遵循歐洲永續報告準則(ESRS),這對企業的合規、報告品質及永續策略提出了更高的要求。本專文旨在剖析 CSRD 的核心要點,並將其與 GRI 及 IFRS 標準進行簡易比較,提供企業後續實施建議,協助其在永續發展路徑中化挑戰為契機。

在全球推動永續的背景下,CSRD 提供了企業展現其永續承諾的機會。然而,企業也必須在多個框架之間找到平衡,以避免重複工作或忽略關鍵議題。例如,透過將 GRI 的社會影響揭露與 ISSB 的財務揭露相結合,企業能夠在內外部需求中達成最佳解。同時,CSRD 的數位格式要求也表明未來的報告需要科技支持。

CSRD 制定背景

應對永續發展挑戰:歐盟希望以透明化的永續資訊揭露制度,促使企業採取更具責任感的行動,應對氣候變遷、資源枯竭及社會不平等等挑戰。

現行制度不足:歐盟原有的《非財務報告指令 (NFRD)》被認為範圍過窄,且揭露要求不具一致性,導致投資人、利害關係人無法獲取可靠的永續發展相關資訊。

支持歐盟綠色政策:CSRD 是實現歐盟《歐洲綠色協議》(European Green Deal) 和《氣候中和目標》的重要工具之一,確保經濟活動朝向永續轉型。

主要目的

提高資訊透明度:要求更多企業揭露與其營運相關的環境、社會與治理(ESG)績效,提升資訊的完整性與透明性。

加強利害關係人信任:提供投資人及利害關係人可靠、可比較的非財務資訊,以支持更負責任的投資與決策。

推動企業永續轉型:透過要求企業揭露永續風險、機會及影響,促使其評估並採取必要的策略行動,減少負面影響。

促進標準化:CSRD 要求企業遵循歐盟永續報告標準 (ESRS),確保報告框架的一致性,便於跨企業及跨國比較。

未來影響

CSRD 顯著擴大了涵蓋範圍,從最初 NFRD 的約 11,700 家企業增至約 50,000 家,涵蓋大中型企業、上市公司及特定非歐盟企業,要求其在財務報表中整合永續資訊。CSRD 的實施預計將大幅提高企業在永續發展領域的行動力與當責性,對全球經濟轉型具有重要意義。

企業層面:需建立更加健全的永續數據管理系統,評估並揭露 ESG 風險及績效。

市場層面:促進更負責任的投資策略,強化資金流向支持永續發展的產業。

全球影響:成為國際永續報告標準的參考基礎,推動全球企業揭露更一致的永續資訊。

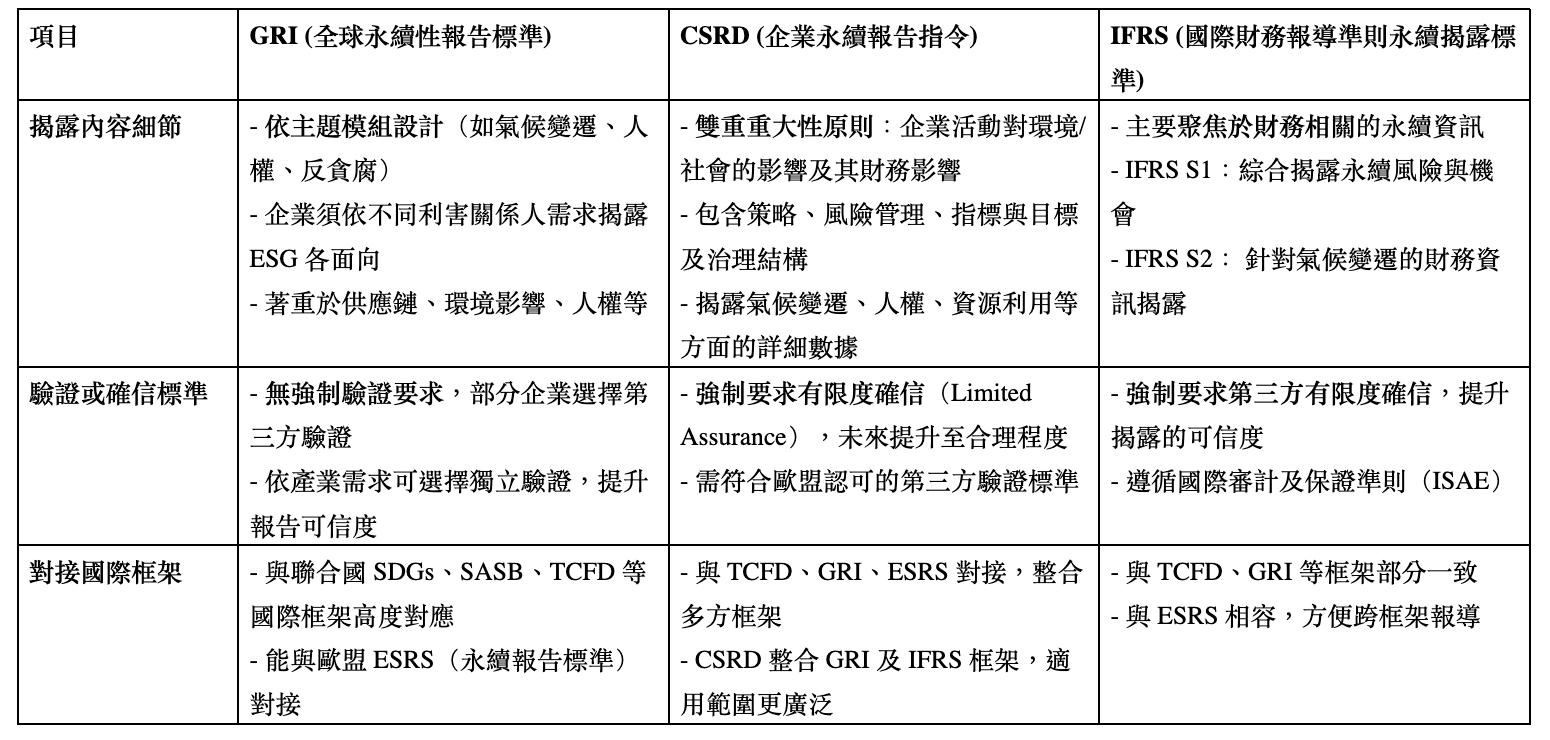

國際永續準則比較-GRI、CSRD及IFRS

各框架相關揭露內容比較

結論

CSRD 的落實對企業而言是機遇與挑戰並存,企業需從單純的合規思維轉向策略性永續管理。相較於 GRI(全球報告倡議組織)及 IFRS(國際財務報導準則)等既有框架,CSRD 在雙重重大性分析與供應鏈透明度方面具有更高要求。儘管企業需面對合規成本增加,這促使企業需重新評估其數據管理能力,並將永續資訊納入核心管理決策,強化企業風險管理。但長期而言,有助於促進企業轉型,降低未來 ESG 風險,並增強市場韌性及競爭力。

COMMENTS